💰👩🦳👨🦳 La retraite AGIRC/ARRCO : un complément à "points nommés"

💰👩🦳👨🦳 La retraite AGIRC/ARRCO : un complément à "points nommés"

#11 - Tout comprendre sur la retraite complémentaire des salariés

Salut tout le monde ! Bienvenue à tous les abonnés qui nous ont rejoint depuis la dernière édition. Je suis content de vous voir de plus en plus nombreux à rejoindre cette communauté.

Vous pouvez retrouver les articles précédents 📑 (en cliquant sur le numéro de l’article) qui abordent des thèmes aussi variés que complémentaires :

Articles #1 et #2 sur le calcul de l’impôt sur le revenu et la détermination de l’impôt prélevé à la source

Articles #3, #4 et #5 pour comprendre combien vos heures supplémentaires, RTT ou jours de repos monétisés vous rapportent grâce aux diverses exonérations d’impôts et de charges sociales

Article #6 pour savoir comment anticiper toutes les conséquences financières d’une rupture conventionnelle

Article #7 pour tout comprendre des nouvelles règles d’indemnisation de l’assurance chômage

Les suivants sont aussi intéressants 😉. Je vous laisse y jeter un oeil directement en page d’accueil.

L’objectif de ces articles est de vous offrir un éclairage pratique et fiable sur des thèmes “administratifs” (paie, retraite, impôt, contrat de travail…) qui ont des conséquences importantes sur votre quotidien et vos finances personnelles.

Voilà pour le petit message de rappel 🙂.

J’espère que vous allez bien malgré le retour du froid hivernal ❄️! De mon côté, c’est toujours un plaisir de vous retrouver pour parler cette semaine de retraite complémentaire ou retraite AGIRC/ARRCO (du nom de l’organisme gestionnaire de ce régime).

C’est un thème dont on parle assez peu comparativement au régime de base. Pourtant, selon les chiffres publiés 📊 en 2022 par l’AGIRC/ARRCO1 ce régime de retraite complémentaire verse en moyenne :

34 % de la pension totale des femmes 👩🦳 “mono-pensionnées” (c’est-à-dire ayant cotisé durant toute leur carrière au même régime, ici celui des salariés).

44 % de la pension totale des hommes 👨🦳 “mono-pensionnés”

Et il ne s’agit là que de moyennes. Ainsi, plus vos salaires seront élevés durant votre carrière, plus la part de ces régimes dans votre pension de retraite sera importante.

Pour mieux comprendre ce régime, j’aborderai son fonctionnement général et les conditions ouvrant droit à un départ en retraite à taux plein. Je vous expliquerai également comment avoir accès à votre relevé de carrière pour que vous puissiez vous rendre compte des droits acquis. Enfin, pour vérifier qu'aucun droit n’a été oublié je vous expliquerai comment sont calculés les points de retraite complémentaire que vous accumulez chaque mois.

Et pour ne rien manquer des prochains articles, n’hésitez pas à vous abonner 🙂.

Sommaire

1 - Comment fonctionne le régime de retraite complémentaire AGIRC/ARRCO 📈⚙️?

2 - Comment consulter votre relevé de carrière 🤓 ?

3 - Comment calculer le nombre de points AGIRC/ARRCO acquis chaque année 🧮 ?

1- Comment fonctionne le régime de retraite complémentaire AGIRC/ARRCO 📈⚙️?

Les régimes AGIRC (Association générale des institutions de retraites des cadres) et ARRCO (Association pour le régime de retraite complémentaire des salariés) sont des régimes paritaires : ils sont gérés depuis leurs créations par des organisations représentatives des entreprises (MEDEF, CPME et U2P) et des syndicats de salariés (CFDT, CFE-CGC, CFTC, CGT et FO).

Ce n’est donc pas l’Etat qui en fixe les règles de fonctionnement.

Ces deux institutions ont fusionné en 2019. Elles ont cependant toujours eu une finalité commune : la gestion d’un régime complémentaire obligatoire pour les salariés du secteur privé. La différence entre ces deux régimes tenait principalement au fait que seuls les cadres cotisaient historiquement à l’AGIRC.

🚨 Les cadres cotisaient principalement à l’ARRCO pour la partie des salaires inférieure au “plafond de sécurité sociale” (soit 3 666 euros en 2023) et à l’AGIRC pour la partie supérieure. Avec la fusion de ces deux institutions, le “statut cadre” n’a plus vraiment d’incidence sur le calcul des droits nouveaux à retraite. Cependant, les droits acquis avant cette période ont été “conservés et convertis” pour correspondre au mode de décompte actuel.

Ce régime de retraite présente quelques similitudes avec le régime général de sécurité sociale (présenté dans l’article #11) :

👉 C’est un régime obligatoire : les différentes catégories d’actifs qui en dépendent sont légalement “obligées” d’y cotiser.

👉 Il fonctionne sur la base de la répartition : les actifs paient des cotisations qui permettent le versement des pensions aux retraités actuels. En même temps, ces cotisations leur ouvrent des droits (enregistrés sous formes de points) pour leurs propres retraites.

👉 L’AGIRC/ARRCO est un régime complémentaire : cela signifie qu’il vient en complément du régime de base. Il va donc généralement marcher “de pair” avec ce dernier, notamment sur les conditions de départ en retraite.

Ainsi, tout comme le régime de base, l’AGIRC/ARRCO fonctionne sur la base d’une solidarité intergénérationnelle. Il joue également sur les mêmes paramètres :

le montant des cotisations 💰📈

la durée minimale de cotisation ⏱💰

l’âge conventionnel de départ 🎂

le montant des pensions 💰👨🦳👩🦳

Le montant des cotisations 💰📈

Je vous propose, là encore, de sortir vos bulletins de paie pour bien comprendre de quoi nous parlons!

Où regarder dans toutes ces lignes?

Dans la rubrique “Retraite”, recherchez les lignes “Complémentaire Tranche 1” et éventuellement “Complémentaire Tranche 2”, si vous percevez un salaire supérieur au plafond de sécurité sociale (soit 3 666 euros en 2023, 3428 euros pour 2020 à 2022).

🚨 Attention, les intitulés peuvent parfois varier d’un bulletin de paie à l’autre. Le bulletin peut notamment mentionner le nom de l’institution à laquelle ces cotisations sont versées.

Prenons l’exemple d’une personne qui touche une rémunération de 4 000 euros par mois. Voilà ce qu’elle pourrait trouver sur son bulletin de paie :

🔍 Regardons ces 6 colonnes de chiffres de plus près :

en colonne 1 : il est indiqué 3 666.00 sur la 1ère ligne et 334.00 sur la 2nde. Il s’agit de la base de cotisation respectivement pour la “tranche 1” (la partie du salaire inférieure à 3 666) et la “tranche 2” (partie du salaire supérieure à 3 666). Ces montants servent de “base” au calcul des cotisations retraites salariales

en colonne 2 : nous avons le taux de cotisations salariales. Il s’agit du pourcentage de cotisations salariales qui va être appliqué sur la “base” (4,15 % sur la première ligne, 9,86% sur la seconde)

💡 Vous constatez que le taux de tranche 2 est bien supérieur au taux de tranche 1. Pourtant le taux de cotisations salariales ne varie pas significativement avec l’augmentation de la rémunération… L’explication vient du fait que vous ne cotisez plus à la retraite de base pour la part du salaire supérieure au plafond mensuel de sécurité sociale. Cela permet d’avoir un taux de cotisation retraite “global” relativement stable, quel que soit le niveau de rémunération.

en colonne 3 : c’est le résultat du calcul : 3 666,00 x 4,15 % = 152,13 euros

Cela signifie que sur la part de salaire ne dépassant pas 3 666 euros, on va déduire 152,13 euros de charges salariales pour financer le régime AGIRC/ARRCO

💡 Si le salaire est inférieur à 3 666 euros, le montant de la “base” tranche 1 sera égal au montant du salaire et il n’y aura pas de tranche 2 (puisqu’il n’existe pas de part de salaire supérieure à 3 666 euros).

en colonnes 4, 5 et 6 : on recommence le même exercice mais cette fois-ci pour le calcul des cotisations retraite patronales

Durant ces dernières décennies, le taux de ces cotisations n’a cessé d’augmenter pour permettre au régime de conserver son équilibre financier malgré la baisse du ratio actifs/retraités.

La durée de cotisation 💰⏱

La durée de cotisation renvoie au nombre de trimestres durant lesquels nous travaillons pour ouvrir des droits à retraite à “taux plein” (le taux maximal en quelque sorte, avant application d’éventuelles majorations).

Pour ce paramètre, le régime AGIRC / ARRCO prend en considération les trimestres validés dans les conditions du régime de base.

Pour les générations nées après 1972, il faut valider 172 trimestres pour partir à taux plein, soit 43 ans ! Si vous êtes né plus tôt, le nombre de trimestres requis est moins important et varie en fonction de votre année de naissance : vous trouverez le détail des règles applicables sur 👉 ce lien.

Je vous renvoie à l’article #11 pour comprendre comment se valide un trimestre.

L’âge conventionnel de départ 🎂

L’âge conventionnel de départ est l’âge limite avant lequel il n’est pas possible de prendre sa retraite et donc de toucher une pension de la part du régime complémentaire.

🚨 Des conditions particulières sont prévues pour les carrières longues, les métiers pénibles ou les personnes en situation de handicap. Nous n’aborderons ici que le cas général

Pour pouvoir liquider votre retraite à taux plein, vous devez avoir atteint l’âge conventionnel de 62 ans (avant réforme) et avoir cotisé au moins 172 trimestres.

Cependant, vous pouvez tout à fait liquider votre retraite AGIRC/ARRCO avant l’atteinte de cette double condition, à condition d’être âgé d’au moins 57 ans (pour les générations nées à partir de 1955).

Dans ce cas, un coefficient de minoration définitif s’appliquera sur le calcul de votre pension. Pour connaître le coefficient applicable à chaque âge de départ, vous pouvez cliquer sur 👉 ce lien.

Attention, ces coefficient de minoration ne s’appliquent que si vous n’avez pas rempli la double condition 62 ans + 172 trimestres validés.

Le montant des pensions 💰👨🦳👩🦳

Le montant de la pension AGIRC / ARRCO va dépendre de plusieurs paramètres :

âge de liquidation de la pension et application d’une éventuelle minoration

nombre de trimestres validés

nombre et valeur des points acquis durant sa carrière

des éventuelles majorations (les retraités ayant eu au moins 3 enfants bénéficient d’une majoration de 10% dans les conditions actuelles)

🚨 Pour les générations nées à partir de 1957, il existe également un dispositif de minoration et de majoration temporaire (concernant jusqu’aux trois premières années suivant le départ en retraite). Pour tout comprendre du sujet, je vous conseille de regarder 👉 cette vidéo

📊 L’AGIRC/ARRCO nous donnait quelques statistiques sur les pensions versées en 2020 par le régime2 :

👉 Les retraités hommes 👨🦳 ayant cotisé durant toute leur carrière à ce régime touchait en moyenne 792 euros par mois de la part du régime, pour une retraite totale de 1784 euros par mois (régime de base + régime complémentaire)

👉 Les retraitées femmes 👩🦳 touchaient quant à elles une pension moyenne de 355 euros par mois pour une retraite totale de 1049 euros par mois

Ces chiffres reflètent les écarts considérables de rémunération et de cotisations entre femmes et hommes au cours des dernières décennies. On mesure ainsi à quel point l’écart de rémunération entre femme et homme a des conséquences tout au long de la vie.

Après avoir vu les “grandes masses”, je vous propose de nous attarder maintenant sur votre situation, en regardant la somme des points déjà cumulés!

2 - Comment consulter votre relevé de carrière 🤓?

En 2021, 1 retraite liquidée sur 7 comporte au moins une anomalie selon la Cour des comptes3. Vous comprenez tout de suite l'intérêt de vérifier si tous vos droits ont bien été enregistrés. Cela vaut d'ailleurs pour tous les régimes de retraites.

Alors, si vous ne l’avez pas encore fait, je vous invite à consulter votre relevé de carrière en vous connectant au site info-retraite.fr et d’aller explorer la rubrique “mon compte retraite”.

Cliquez ensuite sur “Ma carrière” dans le bandeau du haut de page puis et dans “voir ma carrière” dans le menu déroulant :

Cliquez ensuite sur “accéder à ma carrière” :

Puis sur l’onglet “Mes droits” dans le bandeau en haut de page :

Avant de cliquer enfin sur “Télécharger mon relevé” :

C’est dans votre relevé de carrière que vous trouverez l’ensemble des trimestres validés ainsi que le nombre de points acquis auprès du régime AGIRC /ARRCO et des éventuels autres régimes au sein desquels vous avez cotisé. L’intérêt de ce document est d’avoir un détail année par année, entreprise par entreprise.

Je conseille de le consulter régulièrement (tous les 2/3 ans) pour s’assurer que les points liés à vos rémunérations ont bien été enregistrés. Si ce n’est pas le cas, vous pourrez ainsi plus facilement remettre la main sur les bulletins de paie concernés et demander une correction.

📌 Il est toujours important de garder les éléments permettant de justifier de vos droits à retraite (bulletin de paie en premier lieu).

Pour ma part, j’ai constaté qu’aucun droit AGIRC/ARRCO n’avait été enregistré en 2012 alors que j’avais travaillé toute l’année! Cela représentait tout de même près de 200 euros de retraite par an dans les conditions de liquidation actuelle (soit environ 4000 euros sur la durée de mon espérance de vie). Soyez donc vigilants 🔍.

Mais comment vérifier que nous avons bien acquis le bon nombre de points?

C’est ce que nous allons voir tout de suite!

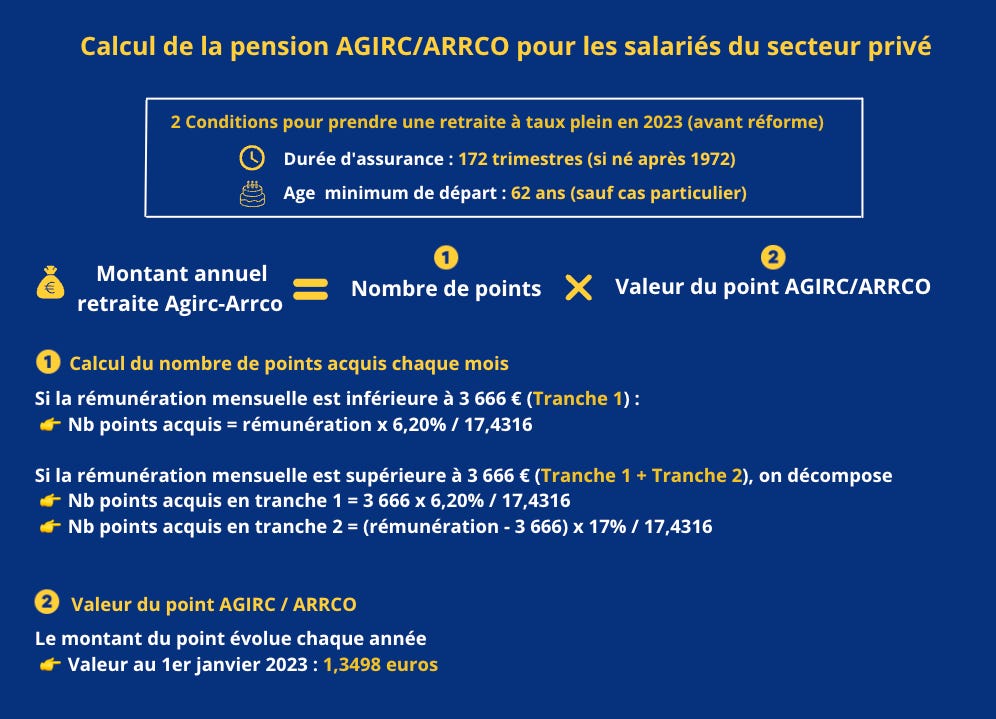

3 - Comment calculer le nombre de points AGIRC / ARRCO acquis chaque année 🧮 ?

Pour y répondre, je vous propose de jeter un oeil à cette infographie avant de vous apporter quelques informations complémentaires.

Comme vous le constatez, le montant de la pension va dépendre du nombre de points acquis.

Chaque mois, vous allez donc convertir une partie des cotisations en points : une partie seulement car toutes les cotisations versées ne se transforment pas en points.

👉 Pour la tranche 1, les cotisations converties en point représentent 6,20% de la rémunération brute.

👉 Pour la tranche 2, c’est l’équivalent de 17% de la part de rémunération brute supérieure au plafond de sécurité sociale .

Le reste des cotisations versées sert à garantir le fonctionnement et l’équilibre du régime (je ne rentre pas ici dans le détail).

Prenons l’exemple de Paul 👨🦱 qui gagne 4 000 euros de rémunération brute mensuelle (soit 48 000 euros par an) :

1️⃣ Sur la tranche 1, 6,20% de sa rémunération brute (dans la limite du plafond mensuel de sécurité sociale), vont lui permettre “d’acheter” des points soit :

👉 3 666 euros x 6,20 % = 227, 29 euros

Le point “coûte” 17,4316 euros au 1er janvier 2023. Il va donc en obtenir :

👉 227, 29 euros / 17,4316 euros = 13,04 points

2️⃣ Sur la tranche 2, 17% de la part de rémunération brute supérieure au plafond mensuel de sécurité sociale vont lui permettre “d’acheter” des points soit :

👉 (4000 euros - 3 666 euros) x 17 % = 56,78 euros

Le point “coûte” toujours 17,4316 euros. Il va donc en obtenir :

👉 56,78 euros / 17,4316 euros = 3,26 points

3️⃣ Au total Paul aura donc acquis 16,30 points par mois, soit 195,6 points sur l’année (à condition que son salaire soit toujours identique sur chacun des 12 mois et que les paramètres évoqués n’aient pas variés).

La valeur du point est actuellement de 1,3498 euros. Ainsi, grâce à ses 195,6 points, Paul pourra se voir verser 264 euros bruts de retraite AGIRC/ARRCO par an.

Evidemment, ce montant sera réévalué au fur et à mesure de l’évolution de la valeur du point📈.

Si Paul percevait cette rémunération durant 43 ans avec les mêmes paramètres (c’est purement théorique mais uniquement pour vous donner une idée), il totaliserait 8410,8 points, lui permettant d’obtenir 11 352,90 euros de retraite AGIRC/ARRCO par an, soit 946 euros brut par mois (s’il part avec une retraite à taux plein, sans minoration📉).

Vous l’aurez compris, cet exemple ne vaut que pour l’année 2023 car le taux de cotisations “transformées” en points, la valeur d’achat du point et la valeur de “service” du point évoluent de manière régulière.

Pour connaître l’historique du taux de cotisations“transformés” en points (appelés taux contractuel dans le document) applicable à chaque année, vous pouvez cliquer sur 👉 ce lien (les taux actuels sont inchangés depuis 2019)

Pour connaître le coût d’achat du point (aussi nommé salaire de référence) pour chaque année, vous pouvez cliquer sur 👉 ce lien

Et si la pratique du tableur Excel vous fait peur, vous pouvez déjà vous livrer à un contrôle par “ordre de grandeur” en regardant si le nombre de points obtenus chaque année suit globalement l’évolution de votre rémunération. Ce sera déjà un premier contrôle.

Enfin, sachez que certains cabinets sont spécialisés dans l’aide à la reconstitution de carrière. Cela peut avoir une utilité si vous avez un "relevé de carrière complexe” (avec des cotisations dans de nombreux régimes) ou si vous pensez que le compte n’y est pas!

Dans tous les cas, n’attendez pas vos 50 ans pour vous y intéresser et soyez rigoureux dans la conservation de vos bulletins de paie. Cela vous permettra peut être de “sauver” quelques milliers d’euros de pension 💰😉.

Voilà, c’est tout pour aujourd’hui. J’espère que ces deux derniers articles, vous permettront d’y voir plus clair dans “l’univers retraite”. De nouveaux articles sur le sujet verront le jour si la réforme aboutit!

Pour recevoir le prochain numéro directement dans votre boîte mail, abonnez-vous gratuitement :

J’espère que cet article vous a été utile. N’hésitez pas à le partager à toutes les personnes que ça pourra intéresser !

Et si vous voulez laisser un commentaire ou poser une question, c’est par ici 👇

Vincent 👋

🚨Petit avertissement : le contenu de cet article ne constitue en aucune manière un conseil juridique ou financier. Nous ne connaissons pas votre situation et nous ne pouvons donc prétendre vous apporter une réponse à une problématique particulière. Le contenu présenté ne constitue nullement une réponse à une question juridique précise mais vise à apporter des éclairages sur des sujets juridiques, financiers et sociaux pour vous permettre de mieux comprendre ces derniers et leurs implications pratiques.

Rapport Certification des comptes du régime général de sécurité sociale - exercice 2021 - Page 130 du rapport