💰⏱ Pourquoi travailler plus fait "vraiment" gagner plus (Partie 1/3)

💰⏱ Pourquoi travailler plus fait "vraiment" gagner plus (Partie 1/3)

#3 - Comment calculer le salaire net d'impôt lié à l'accomplissement d'heures supplémentaires

Salut à toutes et tous ! Bienvenue à tous les nouveaux abonnés dans cette newsletter qui vous réconcilie avec les sujets administratifs et juridiques.

Pour ne rien manquer des prochains articles, n’hésitez pas à vous abonner gratuitement en cliquant sur ce lien :

Je suis très heureux de vous retrouver pour la première partie d’un article consacré au décryptage du “temps de travail” et de ses implications sur votre rémunération 💶.

Grâce à cette première partie, les notions de salaire brut, salaire net avant impôt et salaire net d’impôt n’auront plus de secret pour vous. Vous comprendrez ainsi tous les avantages liés à la réalisation d’heures supplémentaires⏱. Ces premières bases serviront également de point de comparaison aux systèmes présentés dans les parties 2 (octroi de jours de RTT) et 3 (forfait jours).

“Le temps c’est de l’argent”💰 selon l’adage. J’y ajouterais que la valeur du temps peut être très fluctuante…

Résumé de l’article

Lorsque l’on réalise une heure supplémentaire majorée à 25% 💰, on pense que cette heure nous rapportera 25% de plus qu’une heure habituelle de travail. Ce raisonnement est faux car on ne prend pas en compte les exonérations fiscales et sociales dont bénéficient aujourd’hui ces heures 🤔.

En réalité, une heure supplémentaire majorée de 25% par rapport à votre salaire horaire brut habituel vous permet de gagner plus de 40% de salaire net d’impôt par rapport à une heure habituelle de travail. Cette majoration peut même dépasser 50% si votre taux marginal d’imposition atteint 30% 🤑. Ces quelques observations permettent de regarder sous un autre angle l’attractivité des heures supplémentaires.

Si vous voulez tout comprendre du sujet, C’est par ici ! 👇

Quelques éléments de repère

Les textes qui régissent le décompte du temps de travail sont le fruit d’une longue histoire.

Au 19ème siècle, on ne décomptait pas nécessairement “le temps de travail”. En effet, il était fréquent que les ouvriers soient payés “à la pièce” produite. Le salaire versé dépendait donc de la production et non du temps passé à produire. En héritage de cette époque, nous avons gardé la célèbre expression “On n’est pas aux pièces” (pensée à mes parents adorés 🙂).

Progressivement, nous sommes entrés dans un système de décompte horaire du travail avec, en prime, l’arrivée de jours de repos et de congés rémunérés. Après des décennies d’évolution, il est intéressant de jeter un œil sur notre rapport actuel au travail. La Direction de l’Animation de la recherche, des Etudes et des Statistiques (DARES) publiait en 2016 des données détaillées à ce sujet1 :

en 2015, les salariés français 🇫🇷 à temps complet travaillaient en moyenne 39,1 heures par semaine

cependant des disparités en fonction des catégories socioprofessionnelles existaient : les ouvriers comptabilisaient 37,7 heures, les cadres 43,2 heures

les salariés du public (hors enseignement) comme du privé totalisaient une durée équivalente (39,1 heures)

Plus de 13% des salariés décomptaient leurs temps de travail en jours et non en heures (quasiment exclusivement des cadres)

Pour mieux appréhender ces données, il est intéressant de comprendre les modalités pratiques entourant le décompte du temps de travail 🕰.

Depuis le début des années 2000, le droit a beaucoup évolué en la matière offrant la possibilité à chaque secteur d’activité et à chaque entreprise, de mettre en place leurs propres dispositifs (accords) d’aménagement du temps de travail. Cela permet de répondre au mieux à leurs contraintes opérationnelles : des métiers administratifs s’exerçant du lundi au vendredi n’ont pas les mêmes contraintes que les usines qui tournent en continue ou que les compagnies de transports ferroviaires.

Mais ces évolutions récurrentes des textes et l’éventail des possibilités offertes rendent parfois le sujet un peu flou…

Nous allons donc mettre de l’ordre dans tout cela en revenant sur les différents “modes” de rémunération du temps de travail.

Nous distinguerons, pour simplifier, trois “manières de rémunérer” le temps de travail:

le paiement💰des heures travaillées au-delà de 35 heures (Partie 1)

la compensation en temps ⏱ des heures travaillées au-delà de 35 heures (Partie 2)

la rémunération 💶 d’un forfait de jours travaillés sur l’année (Partie 3)

Le paiement des heures travaillées au-delà de 35 heures 💰

Depuis 2002, la durée légale du travail est fixée à 35 heures2. Il s’agit d’une durée légale et non d’une durée maximale. Les entreprises peuvent donc tout à fait proposer des durées de travail supérieures à leurs salariés. Les heures réalisées alors au-delà de 35 heures constituent des heures supplémentaires.

Les entreprises peuvent opter pour différents systèmes de décompte de ces heures supplémentaires (nous nous limiterons à deux pour simplifier) :

un décompte des heures réalisées chaque semaine, (du lundi au dimanche par principe)

un décompte de la moyenne des heures réalisées chaque semaine sur une période définie (exemples : sur un trimestre, un semestre ou une année)

Quel que soit le mode de décompte choisi, si des heures supplémentaires sont effectuées, elles sont par principe, payées et majorées. C’est le cas “de base”, prévu par le Code du travail3 . Cela signifie que le salaire perçu pour l’accomplissement de chaque heure supplémentaire doit être supérieur au salaire perçu pour l’accomplissement d’une heure “légale” (les 35 premières heures).

La loi prévoit que le taux de cette majoration est fixé par un accord d’entreprise ou de branche. Elle ne peut être inférieure à 10%4. A défaut d’accord, la loi fixe cette majoration à 25% pour les heures supplémentaires réalisées entre la 35ème heure et la 43ème heure puis, de 50% pour les heures effectuées au-delà5.

🚨 Un accord de branche est un accord conclu par les représentants des dirigeants et les représentants des salariés d’un même secteur d’activité. Cet accord a vocation à s’appliquer à toutes les entreprises de ce secteur d’activité.

En plus d’être majorées, ces heures supplémentaires bénéficient d’exonérations de charges sociales et d’impôt:

l’exonération de charges sociales se traduit par une baisse de près de 50% des cotisations sociales que vous payez habituellement sur votre salaire

l’exonération d’impôt vous permet de ne pas payer un euro d’impôt sur les revenus issus de vos heures supplémentaires (à condition de ne pas toucher plus de 7500 euros brut d’heures supplémentaires en 2022)

Ok ! Concrètement, comment cela se traduit-il en chiffres ?

Pour comprendre tout l’intérêt de ces dispositifs, prenons l’exemple de notre bon vieux Paul👨🦱! Nous regarderons comment se décompose son salaire net avant d’analyser l’incidence de la réalisation des heures supplémentaires sur son pouvoir d’achat.

L’exemple de Paul : son brut, son net et son net d’impôt

Dans l’article Comment estimer son impôt sur le revenu et le montant de ses prélèvements à la source ? (Partie 1), je vous expliquais comment était calculé l’impôt sur le revenu de Paul sur la base de son salaire net imposable. Voilà ce que cela donnait :

En revanche, je ne vous avais pas indiqué le montant du salaire brut de Paul qui me permettait d’obtenir ce salaire net imposable 🤔.

Alors regardons ce point plus en détails.

Pour gagner 30 000 euros net imposable, en travaillant 35 heures par semaine, Paul touche 37 200 euros brut par an, soit 3 100 euros brut par mois.

🚨 Les montants indiqués sont arrondis et se veulent cohérents. Cependant, un salaire annuel brut de 37 200 euros pour 35 heures ne se traduit pas automatiquement par un salaire net imposable de 30 000 euros. De nombreux éléments du salaire comme le coût des cotisations de la mutuelle ou du contrat de prévoyance peuvent faire varier ces chiffres.

Voici à quoi va ressembler le haut de son bulletin de paie :

Cela mérite quelques explications :

En base est indiqué 151.67. Il s’agit du nombre d’heures réalisées en moyenne chaque mois par Paul.

Pourquoi ce nombre ? Car le salaire ne varie pas d’un mois à l’autre même si chaque mois n’a pas une durée identique au précédent. Il faut donc calculer un horaire mensuel moyen sur la base duquel est versé le salaire mensuel moyen. Le calcul réalisé est le suivant :

👉 35 (heures par semaine) x 52 (semaines par an) / 12 (mois par an) = 151,67 heures

Le “Taux” ensuite indiqué est le taux horaire moyen, c’est-à-dire ce que gagne Paul en moyenne pour une heure de travail sur l’année. Ce montant est obtenu grâce au calcul suivant :

👉 3 100 euros (salaire brut de Paul) / 151,67 heures = 20,439 euros (taux horaire)

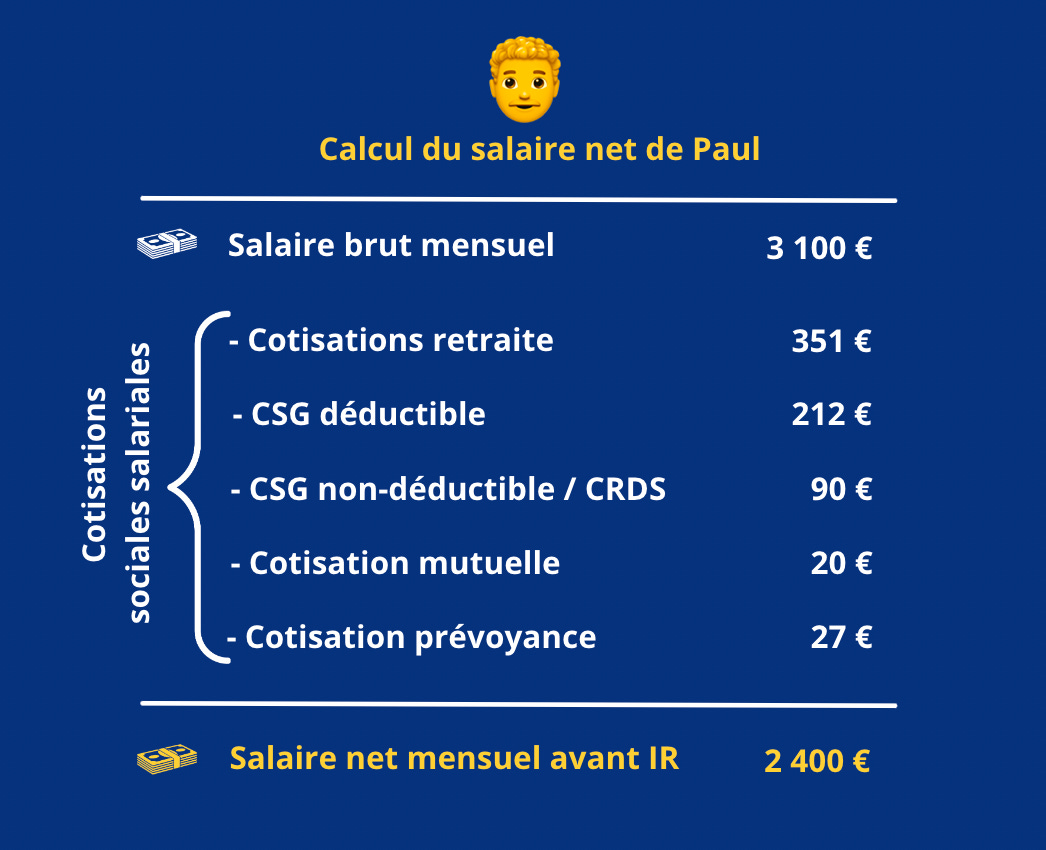

Regardons à présent comment nous passons du salaire brut au salaire net à payer :

Si l’on résume l’opération, il s’agit de soustraire le montant des cotisations sociales salariales au salaire brut. Ces cotisations contribuent notamment :

au financement des droits à retraite de Paul 👨🦳 (cotisations retraite)

au financement de l’assurance maladie, des prestations familiales, des prestations de solidarité et d’autonomie et au remboursement de la dette sociale via le paiement de la CSG (contribution sociale généralisée) et de la CRDS (contribution au remboursement de la dette sociale)

au financement de la mutuelle et de la prévoyance d’entreprise 🏥

🚨 Par simplification, on dit souvent que les cotisations salariales s’élèvent à 22 / 23 % du salaire brut. Il ne s’agit cependant que d’une estimation qui peut varier d’une entreprise à l’autre pour diverses raisons (coût plus élevé d’une mutuelle d’entreprise, financement de système de retraite supplémentaires…)

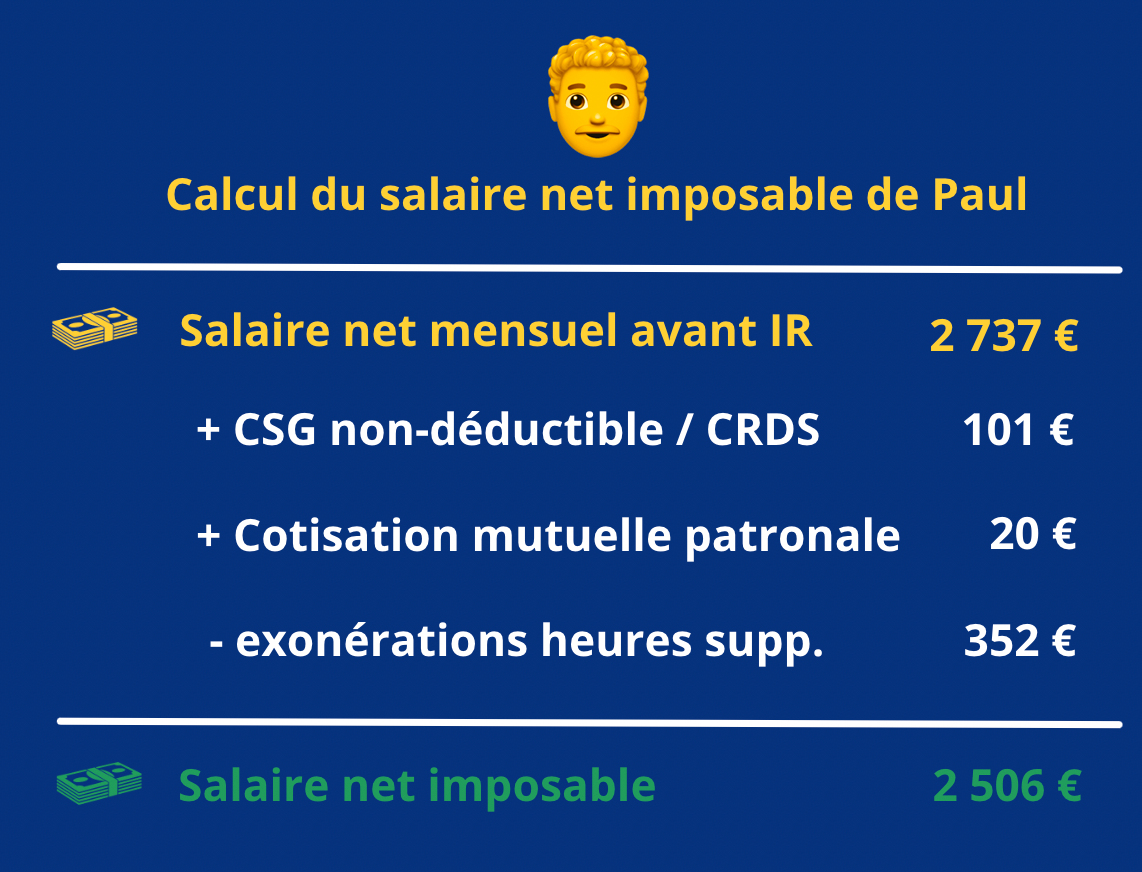

Paul devrait donc toucher 2400 euros net s’il ne payait pas d’impôt. Cependant, il doit bel et bien en payer. Il nous faut donc calculer le montant de son impôt. Pour cela, il nous faut connaître le montant de son salaire net imposable 🤨.

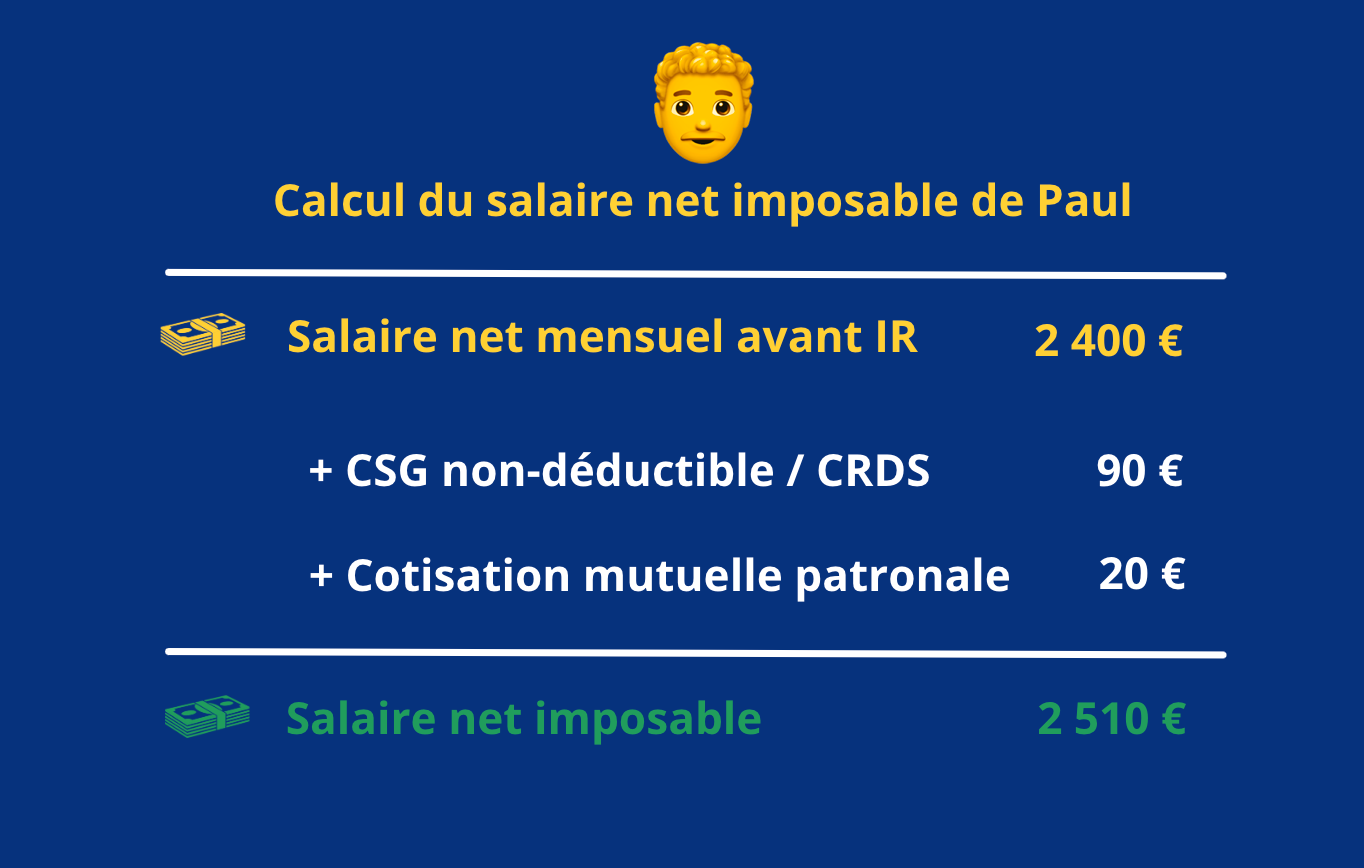

Et oui ! Le salaire net avant impôt n’est pas égal au salaire net imposable 🤯. Je vous explique son calcul (simplifié) dans l’infographie suivante :

Vous lisez bien ce qui est indiqué : une partie de la CSG (la part non déductible) et la CRDS sont intégrées à l’assiette de calcul de l’impôt. Nous payons donc de l’impôt sur de l’argent que nous ne percevons pas.

Il en va de même pour la cotisation que verse l’employeur pour financer la mutuelle d’entreprise.

Ainsi, Paul paiera de l’impôt sur un salaire net imposable de 2510 euros, alors qu’il ne touchera que 2400 euros de salaire net avant impôt. Précédemment, nous avions estimé cet impôt à 2022 euros (en arrondissant son salaire net imposable à 2500 euros). En affinant le calcul, nous trouvons finalement un montant annuel d’IR de 2054 euros.

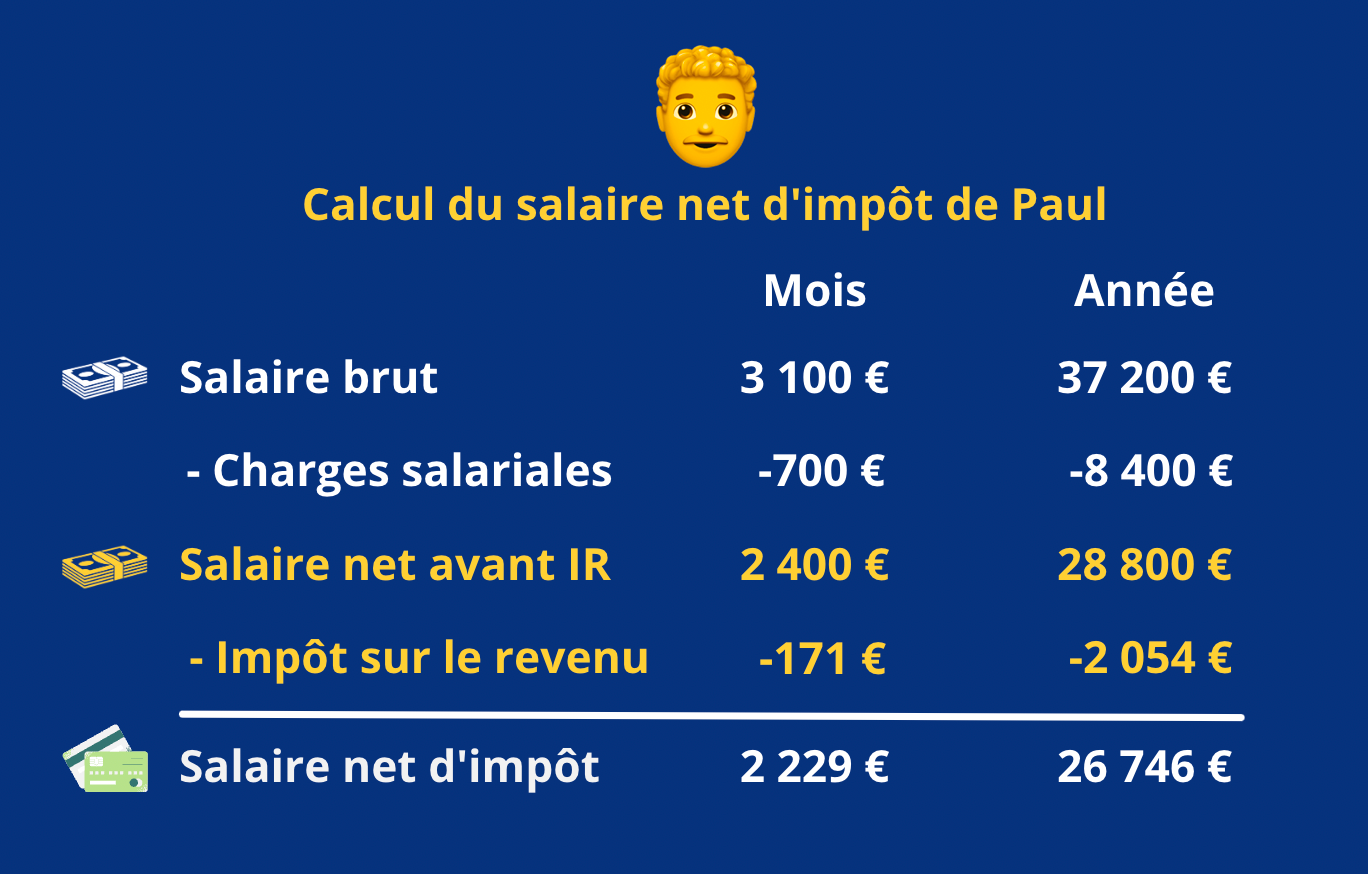

Faisons la synthèse de toutes ces données :

Au final, sur un salaire brut de 3100 euros, il restera dans la poche de Paul, une fois l’impôt payé, 2 229 euros. Il paie donc l’équivalent de 28% de son salaire brut en charges sociales et impôts.

Voilà comment passer d’un salaire brut à un salaire net d’impôt pour le cas d’un salaire de base. Regardons maintenant ce même calcul lorsque des heures supplémentaires sont réalisées.

Combien Paul gagne-t-il précisément en réalisant des heures supplémentaires 💰?

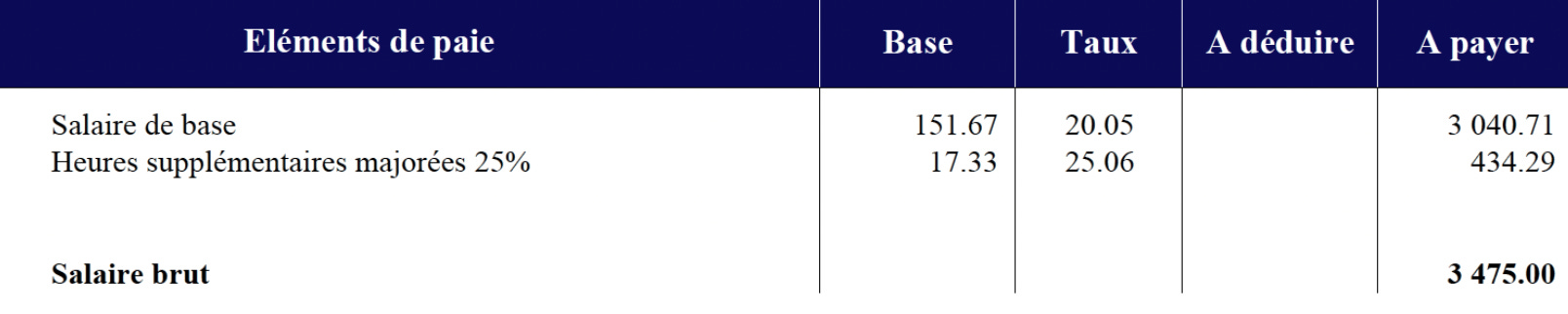

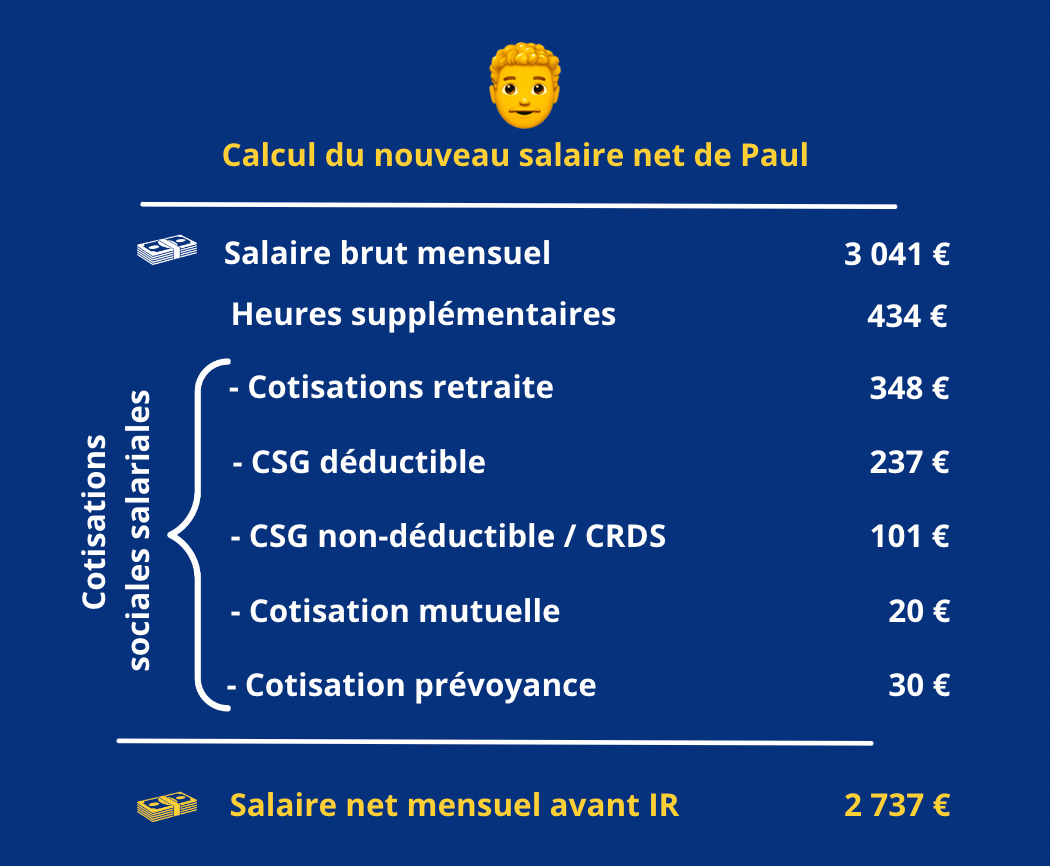

En 2022, Paul démarre un nouvel emploi. Sa durée contractuelle de travail passe de 35h à 39h par semaine. Il effectue donc 4 heures supplémentaires chaque semaine. Son salaire brut passe de 3100 à 3475 euros. Son salaire net imposable n’a quant à lui quasiment pas évolué. Comment est-ce possible? 🤨

Regardons tout d’abord à quoi ressemble le haut de son bulletin de paie :

Nous pouvons à nouveau formuler quelques commentaires :

Nous voyons apparaître une ligne “heures supplémentaires”. Cette dernière correspond aux heures accomplies en moyenne mensuellement au-delà de la durée légale. Pour obtenir ce montant, le calcul est le suivant :

👉 4 (heures supplémentaires par semaine) x 52 (semaines par an) / 12 (mois) = 17,33

Par ailleurs, nous constatons un taux horaire de 20,05 euros pour le salaire de base et de 25,06 euros pour les heures supplémentaires. Cela tient au fait qu’une majoration de 25% est appliquée entre les heures de “base” et les heures “supplémentaires”.

Calculons maintenant le passage de son salaire brut à son salaire net avant IR.

Si nous faisons le comparatif avec son précédent salaire, nous constatons une hausse de la CSG et de la CRDS. La cotisation prévoyance augmente très légèrement. La cotisation mutuelle n’évolue pas car son montant est forfaitaire (elle n’est pas calculée sur un pourcentage du salaire). Nous constatons, en revanche, une légère baisse des cotisations retraite et ce pour deux raisons :

le salaire de base (hors heures supplémentaires) est plus bas que le précédent

les heures supplémentaires sont exonérées de cotisations retraite (en fonction des cas, l’exonération n’est pas intégrale mais demeure très significative)

Ainsi, si les heures supplémentaires sont majorées de 25% brut, elles sont majorées encore davantage s’agissant du net avant impôt. En effet, une heure de base est assujettie à un taux de charges salariales d’environ 22% quand l’heure supplémentaire à un taux inférieur de moitié (j’arrondis pour simplifier).

Dans notre cas, Paul gagne donc, pour une heure de base nette avant impôt le montant suivant :

👉 20,05 x (1 - 22%) = 15,64 euros

Pour chaque heure supplémentaire (réalisée entre 35 et 39 heures hebdomadaires), il touchera le montant net avant impôt suivant :

👉 25,06 x (1-11%) = 22,30 euros

Aussi, si nous comparons le taux horaire net avant impôt des heures supplémentaires nous constatons une majoration non plus de 25% mais de 42% ! (22,30-15,64)/15,64).

Mais la différence ne s’arrête pas là car ces heures supplémentaires sont également exonérées d’impôt sur le revenu (dans la limite de 7500 euros brut par an).

Regardons donc les incidences de ces heures supplémentaires sur le calcul du salaire net d’impôt. Commençons, là encore, par déterminer le salaire net imposable :

🚨Pour obtenir le montant net des exonérations sur les heures supplémentaires, nous prenons le montant de salaire brut des heures supplémentaires en le multipliant par 0,81.

Surprise ! Le montant du salaire net imposable est quasiment identique (à 4 euros près) au montant du salaire net imposable de son précédent poste (l’impact sur le calcul de l’IR sera donc marginal).

Ainsi, si nous continuons d’appliquer le barème d’impôt sur le revenu de 2021 (pour rester cohérent dans les éléments de comparaison), Paul sera redevable d’un montant d’impôt, quasiment identique : 2041 euros pour être précis (contre 2054 euros précédemment).

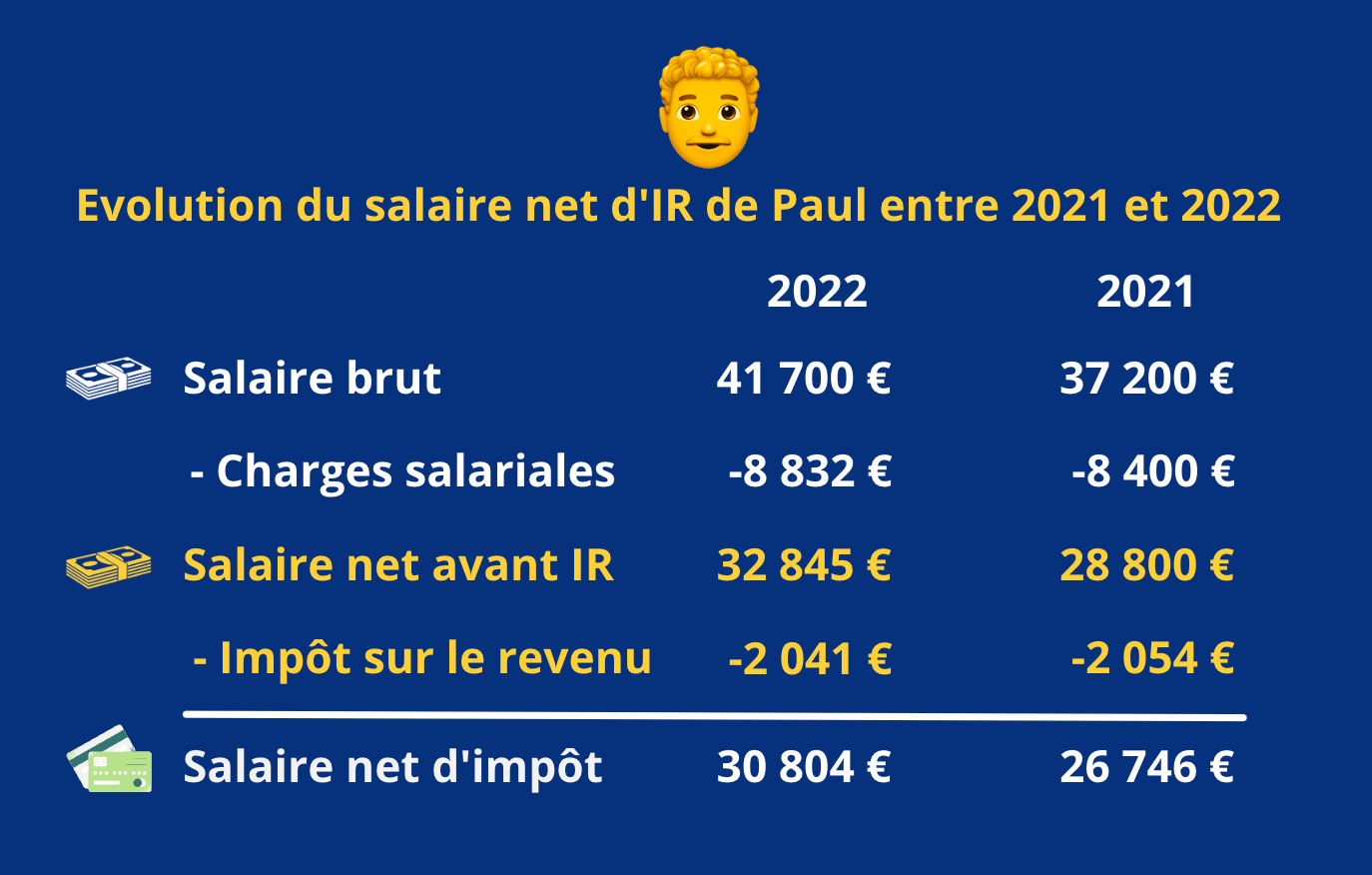

Cela va nous permettre de comparer l’évolution annuelle de son salaire net d’impôt entre 2021 et 2022:

Analysons ces résultats :

Paul a été augmenté de 4 500 euros brut soit 12% de hausse. Dans le même temps, son salaire net après impôt a augmenté de 4 058 euros soit 15,2% de hausse.

Si cette augmentation de salaire s’était faite sur la base d’une durée de 35 heures, la hausse de son salaire net d’impôt aurait à peine atteint 2500 euros. Son augmentation brute de 12% se serait traduite par une augmentation nette d’impôt de 9% 🤨.

C’est tout à fait logique💡: plus votre revenu imposable augmente, plus votre taux d’imposition moyen augmente et rogne sur la hausse de votre salaire net d’IR (n’hésitez pas à consulter l’article Comment estimer son impôt sur le revenu et le montant de ses prélèvements à la source ? (Partie 1) pour mieux comprendre le mécanisme).

Regardons maintenant la majoration des heures supplémentaires en raisonnant en salaire net d’impôt. Nous avions précédemment constaté que les heures de “base” étaient soumises à un taux de charges et d’impôt de 28% pour le niveau de rémunération perçu par Paul. A l’inverse, les heures majorées ne sont assujetties qu’à un taux d’environ 11% de charges sociales et sont exonérées d’impôt.

Ainsi, une heure de base nette d’impôt rapportera à Paul le montant suivant :

👉 20,05 x (1 - 28%) = 14,43 euros

En comparaison, pour chaque heure supplémentaire (réalisé entre 35 et 39 heures hebdomadaires), Paul touchera le montant net d’impôt suivant :

👉 25,06 x (1-11%) = 22,30 euros

La majoration du taux horaire net d’impôt est alors de 54%, soit plus du double de la majoration du salaire brut !

Quelles leçons tirer de ces illustrations ?

Tout d’abord, comprendre que le salaire brut n’est pas toujours très parlant pris de manière isolée. Il est utile de traduire ce salaire brut en salaire net d’impôt pour bien comprendre combien cela va représenter une fois les charges et les impôts payés💰.

Ensuite, il est important de s’intéresser aux systèmes de décompte du temps de travail pour en apprécier toutes les conséquences financières. Au final, plus votre taux d’imposition moyen sera élevé, plus les dispositifs d’exonération vous feront gagner de l’argent (en économisant de l’impôt).

L’essentiel est de comprendre combien l’effort pour accomplir l’heure supplémentaire rapporte vraiment 😉.

C’est tout pour cette première partie. Pour ne rien manquer de la deuxième partie, consacrée à la valorisation des RTT, abonnez-vous gratuitement !

J’espère que cet article vous a été utile ! N’hésitez pas à le partager à toutes les personnes que ça pourra intéresser !

Et surtout, n’hésitez pas à me faire part de vos commentaires et à m’indiquer les sujets qui pourraient vous intéresser dans le formulaire ci-dessous. Vos retours sont précieux 🙏

👉 Laissez votre avis sur cet article

Et si vous voulez juste laisser un commentaire ou une question, c’est ici 👇

Vincent 👋

🚨Petit avertissement : le contenu de cet article ne constitue en aucune manière un conseil juridique ou financier. Nous ne connaissons pas votre situation et nous ne pouvons donc prétendre vous apporter une réponse à une problématique particulière. Le contenu présenté ne constitue nullement une réponse à une question juridique précise mais vise à apporter des éclairages sur des sujets juridiques, financiers et sociaux pour vous permettre de mieux comprendre ces derniers et leurs implications pratiques.