💰 🔎 Comment estimer son impôt sur le revenu et le montant de ses prélèvements à la source ? (Partie 2/2)

💰 🔎 Comment estimer son impôt sur le revenu et le montant de ses prélèvements à la source ? (Partie 2/2)

#2 - Gagner en sérénité dans la gestion de ses finances perso

Salut à toutes et tous ! Je vous souhaite la bienvenue dans cette newsletter qui vous guide dans la jungle des sujets administratifs et juridiques, au profit de vos finances personnelles.

Heureux de vous retrouver pour la seconde partie de cet article consacré à l’impôt sur le revenu et dans lequel je vous explique comment ne pas perdre les pédales face à l’ajustement du taux de vos prélèvements à la source 🤯💰.

Pour ceux qui n’ont pas lu la première partie de l’article, vous pouvez la retrouver ici :👉 Comment estimer son impôt sur le revenu et le montant de ses prélèvements à la source ? (Partie 1)

Et pour ne rien manquer des prochains articles, n’oubliez pas de vous abonner :

Dans cette seconde partie, vous comprendrez comment fonctionne le prélèvement à la source et comment ajuster son montant en cas de variation de vos revenus ou de changements dans votre situation personnelle (pacs, mariage, naissance).

L’objectif de cet ajustement ? Faire coïncider au mieux le calcul de l’impôt prélevé chaque mois à la source, avec le calcul de l’impôt réalisé lors de votre déclaration.

Comme ça, pas de surprise ! En cas de hausse de revenus, vous augmentez vos prélèvements à la source et, en cas de baisse (chômage, retraite…), vous diminuez votre taux pour optimiser votre trésorerie. Dans tous les cas, vous gagnez en sérénité dans la gestion de votre budget 🧘♀️.

Allons-y !

Topo sur les différents taux

💡 Pour bien comprendre le fonctionnement du prélèvement à la source et son lien avec le calcul de l’impôt sur le revenu, faisons un petit point terminologique sur les trois types de “taux” dont vous pouvez entendre parler :

taux marginal d’imposition : c’est le taux de la tranche la plus haute du barème sur laquelle vous payez de l’impôt. Dans l’exemple de Paul 👨🦱 (en première partie), son taux marginal est de 30 %.

taux d’imposition moyen : c’est le pourcentage d’impôt que vous payez en moyenne pour tout euro soumis au barème de l’impôt pour une année donnée. Dans l’exemple de Paul, ce taux était de 7,5% (2022 euros d’IR / 27 000 euros de revenus imposables, une fois les frais professionnels déduits).

taux de prélèvement à la source : c’est le taux que l’administration fiscale communiquera à votre employeur et qui s’appliquera, chaque mois, sur votre salaire net imposable (ou revenus de remplacement type chômage, indemnités maladie…) pour calculer le montant du prélèvement à la source.

Nous allons nous concentrer sur ce dernier 🤓.

La détermination du taux de prélèvement à la source 🔢

Dans la première partie (Comment estimer son impôt sur le revenu et le montant de ses prélèvements à la source ? (Partie 1)), nous avons détaillé le calcul de l’IR. Pour être exact, ce calcul ne peut se faire qu’une fois l’année terminée. En effet, vous ne connaîtrez précisément vos revenus 2022 qu’au 31 décembre 2022. Ces derniers seront ensuite déclarés à l’administration fiscale entre avril et juin 2023.

Pourtant, en 2022, vous allez déjà payer de l’impôt, prélevé à la source, sur chacun de vos salaires mensuels. Le montant de chaque prélèvement mensuel s’obtient en multipliant le montant de votre salaire net imposable par un taux de prélèvement à la source.

🚨 Pour la définition du “salaire net imposable”, n’hésitez pas à jeter à nouveau un œil à la première partie de l’article.

Il existe deux “méthodes” pour déterminer le taux de prélèvement à la source :

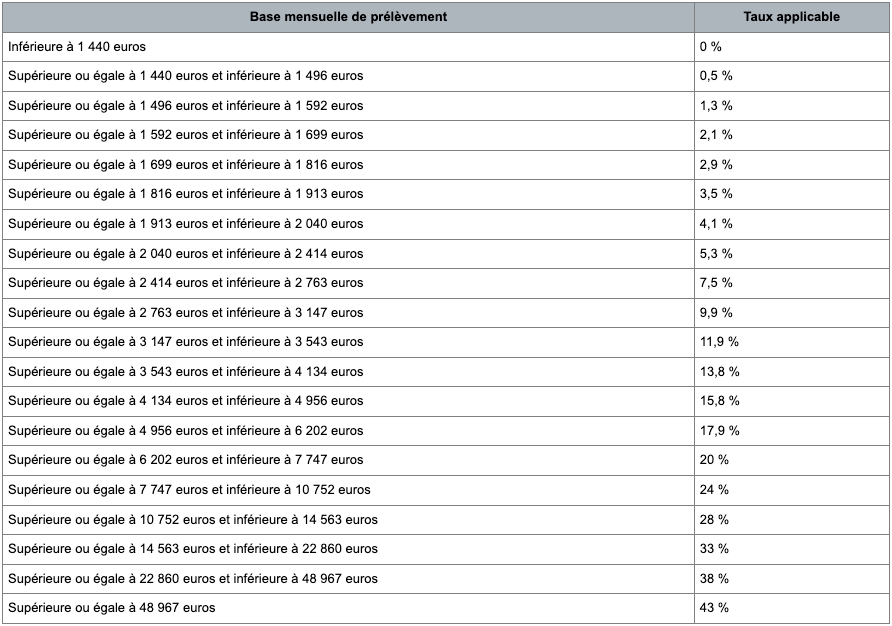

méthode n°1 : le taux par défaut. Pour ce premier cas, l’administration fiscale appliquera un barème qui prévoit l’application d’un taux en fonction de votre tranche de revenu.

méthode n°2 : le taux personnalisé. Dans ce second cas, le taux est déterminé sur la base des informations de revenus connues de l’administration fiscale (revenus précédemment déclarés) ou que vous lui communiquez spontanément (naissance d’un enfant, mariage, variation de vos revenus).

Regardons plus en détails ces deux méthodes 🔍

Le prélèvement à la source sur la base du taux par défaut 🧾

Lorsque vous gagnez vos premiers salaires et que vous n’avez pas pu encore définir de taux personnalisé, un taux par défaut s’applique. Le montant de ce taux dépend du montant mensuel de votre salaire net imposable. De manière très concrète, un barème (ici, celui applicable en 2022) fixe le taux applicable en fonction de la “tranche” de votre salaire net imposable :

💡 Si le salaire mensuel varie (suite au versement d’une prime par exemple), le taux par défaut variera également. Il s’ajuste au salaire net de chaque mois.

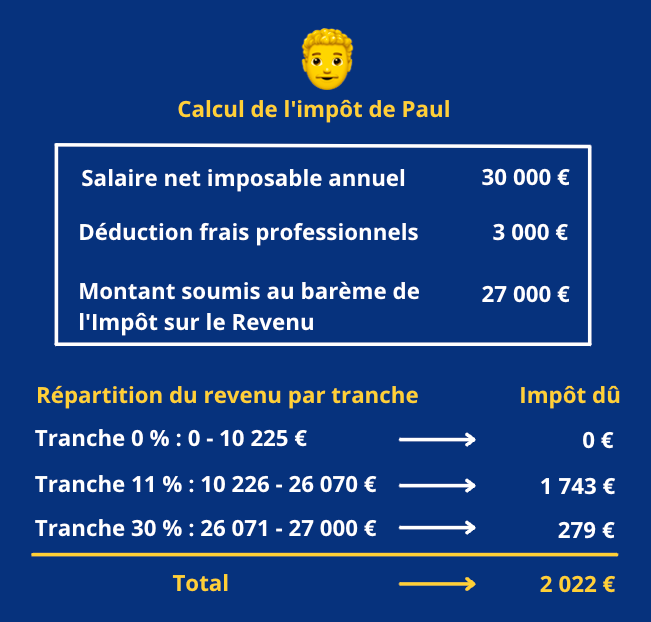

Si nous reprenons le cas de Paul, qui gagnait en 2021 un salaire net imposable de 2500 euros, le taux applicable à cette tranche était alors de 7,5%.

Le montant prélevé à la source par l’employeur de Paul était chaque mois le suivant :

👉 2 500 € x 7,5 % = 187,50 €

Fin 2021, Paul avait donc été prélevé d’un impôt sur le revenu de :

👉 187,50 € x 12 = 2 250 €

Ce montant n’était cependant pas égal au montant d’IR dû par Paul sur ses revenus 2021. En effet, en première partie, nous avions calculé le montant de l’impôt de Paul (au titre de ses revenus de 2021) :

Au final, Paul doit payer 2 022 euros au titre des salaires perçus en 2021. Or, son employeur a déjà prélevé et reversé au service des impôts la somme de 2 250 euros sur les salaires que Paul a touchés en 2021.

Alors, quel est le bon montant à retenir ? 🤨

Le bon montant est 2 022 euros car il s’agit du montant résultant du calcul de l’impôt sur le revenu ! Les montants prélevés à la source ne représentent en fait qu’un acompte de l’impôt qui se rapproche le plus possible du montant définitif.

Paul, quant à lui, après avoir validé sa déclaration d’impôt en ligne courant mai 2022, se verra restituer la somme de 228 euros au cours de l’été 2022 car ce montant a été prélevé “en trop” par rapport à l’IR réellement dû au titre de ses revenus imposables perçus en 2021.

Voilà pour le cas “simple” et sympa à l’arrivée ! C’est toujours mieux de récupérer de l’argent que d’en devoir 😉.

🚨 Notez que vous pouvez demander l’application du “taux par défaut” même au-delà de votre première année de revenus. Il suffit de l’indiquer dans votre espace personnel sur le site www.impots.gouv.fr. Ce peut être notamment le cas si vous ne voulez pas que votre employeur connaisse votre taux personnalisé.

Voyons maintenant le taux personnalisé et pourquoi il est important de le “piloter”.

Le prélèvement à la source sur la base d’un taux personnalisé 🤔

Une fois que vous avez déclaré vos premiers revenus, l’administration fiscale calcule automatiquement votre taux personnalisé sur la base de votre dernière déclaration d’impôt. Elle réalise alors le calcul suivant (si vous n’avez que des salaires) :

Taux de prélèvement à la source = Montant de l’IR dû / Revenus nets imposables (avant déduction des frais professionnels)

Le problème, c’est qu’elle le fait d’une manière un peu particulière… 🤨

Prenons l’exemple du taux de prélèvement à la source qu’elle va appliquer sur les revenus de Paul 👨🦱 en 2023 :

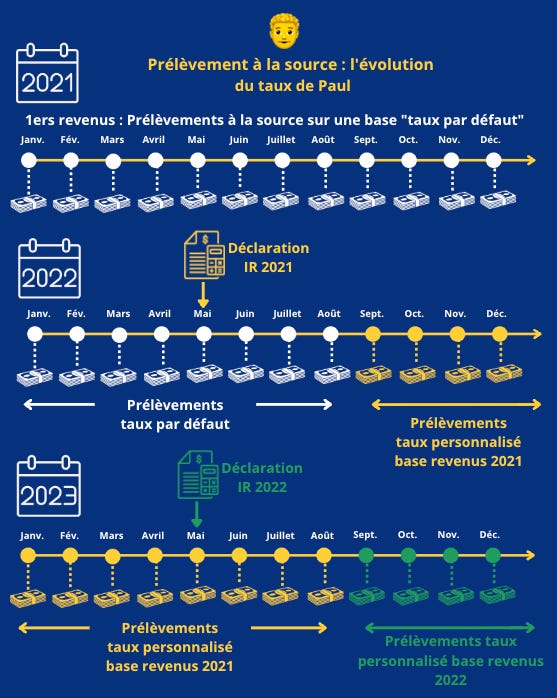

De janvier à août 2023, elle va se baser sur ses revenus 2021 (déclarés au printemps 2022) pour simuler l’IR 2023 à payer et le taux de prélèvement à la source qui en découle. Dans son cas, son taux de prélèvement à la source sera de 6,7% (2 022 euros d’impôt / 30 000 euros de salaire net imposable)

De septembre à décembre 2023, elle va prendre en considération ses revenus 2022 (déclarés au printemps 2023) pour réajuster l’IR 2023 à payer et le taux de prélèvement à la source qui en découle. Si son revenu ne varie pas, son taux d’impôt n’évoluera pas (ou de manière infime pour tenir compte de la légère augmentation des tranches du barème). En revanche, si les revenus 2022 ont augmenté par rapport à 2021, l’administration fiscale réévaluera l’IR dû par Paul et donc le taux de son prélèvement à la source 🤯.

Je vous résume tout ça dans ce petit schéma :

Pourquoi l’administration fiscale procède-t-elle ainsi ?

En fait, pour calculer le nouveau taux, elle prend l’hypothèse que Paul touchera les mêmes revenus en 2023 que ceux qu’il a déclarés en 2022.

Cependant, si les revenus 2023 de Paul ont encore évolué par rapport à ses revenus 2022 et qu’il n’en a pas informé l’administration fiscale, alors une régularisation de l’impôt devra avoir lieu. Comment ?

Je vous illustre ça tout de suite au travers des cas d’Alice 👱♀️ et de Jules 👱♂️!

L’exemple d’Alice : une hausse d’impôt mal anticipée

Alice 👱♀️ est une collègue de Paul. En janvier 2022, elle voit sa rémunération nette imposable annuelle passer de 30 000 euros à 34 000 euros 🎉.

En 2020 et 2021, elle percevait 30 000 euros de salaire net imposable. L’administration fiscale appliquait donc le taux personnalisé de prélèvement à la source de 6,7% (2022 euros d’impôt / 30 000 euros de salaire net imposable) pour être au plus près de l’impôt dû par Alice.

En 2022, ce taux de 6,7% continue de s’appliquer sur les salaires nets mensuels d’Alice puisque l’administration fiscale n’a pas connaissance de son augmentation. En effet, cette dernière ne la déclarera qu’au printemps 2023.

Comment cela se traduit-il dans les chiffres pour Alice ?

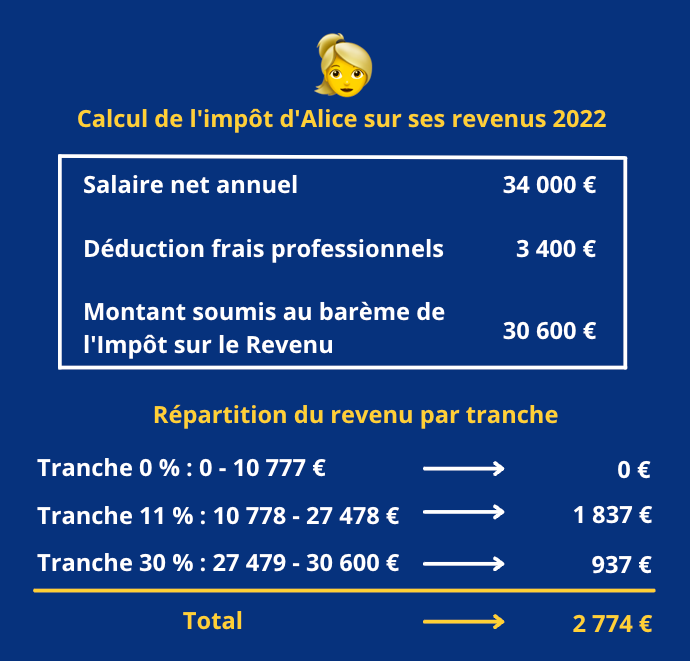

Simulons tout d’abord l’impôt que doit payer Alice sur ses nouveaux salaires en appliquant le barème d’impôt sur le revenu 2022 (nous nous basons ici sur le projet de loi de finances 2022 qui n’a pas encore été adopté par le Parlement) :

Calculons maintenant le montant de son impôt prélevé à la source au taux de 6,7%.

Son nouveau salaire net imposable mensuel étant de 2 750 euros, son employeur prélèvera chaque mois un montant d’impôt à la source de :

👉 2 750 € x 6,7 % = 184,25 €

Au 31 décembre 2022, l’employeur d’Alice aura donc reversé à l’administration fiscale la somme suivante :

👉 184,25 € x 12 = 2211 €

Alice n’a donc pas assez été prélevée à la source puisque ce montant est inférieur au montant qui résulte du calcul de l’IR dû sur ses revenus 2022. Fin mai 2023, lorsqu’elle effectuera sa déclaration d’impôt sur ses revenus 2022, elle aura donc la mauvaise surprise de constater qu’il lui reste 563 euros d’impôt à payer 🤦♀️ (2774€ - 2211€ = 563 €).

🚨 Lorsque le complément à verser est inférieur à 300 euros, il est prélevé en une seule fois. S’il est supérieur, des prélèvements d’un montant identique s’échelonnent de septembre à décembre (pour les avis d’imposition reçu au mois d’août).

Cela va également s’accompagner d’un rehaussement de son taux de prélèvement à la source à 8,1% (2 774 € / 34 000 €) pour que les montants prélevés entre septembre et décembre permettent de couvrir au mieux l’impôt estimé pour 2023 (ce nouveau taux continuera à s’appliquer en 2024). Concrètement, à partir de septembre 2023, Alice touchera 47 euros en moins sur sa paie en fin de mois (ce montant étant désormais versé à l’administration fiscale).

Abordons maintenant l’exemple de Jules 👱♂️ dont les revenus 2022 vont baisser par rapport à 2021.

Exemple de Jules : une trésorerie mal maîtrisée

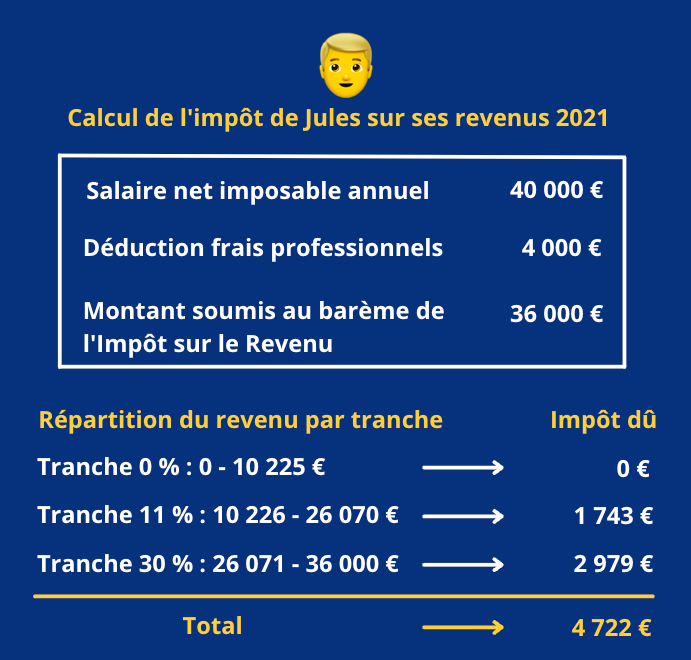

Depuis janvier 2020, Jules 👱♂️ travaille dans la même entreprise. En 2020, comme en 2021, il a perçu un salaire annuel net imposable de 40 000 euros.

Le calcul de l’impôt sur le revenu de l’année 2021 peut être résumé de la manière suivante:

Sur la base de ces revenus, son taux de prélèvement à la source (identique en 2020 et 2021) est calculé ainsi : 4 722 € / 40 000 € = 11,8 %. C’est donc le taux que l’administration fiscale retiendra pour ses prélèvements à la source en 2022.

Fin 2021, Jules quitte son job après la signature d’une rupture conventionnelle. Il bénéficie d’indemnités chômage entre janvier et juin 2022 avant de retrouver un nouvel emploi en juillet 2022.

Ses revenus nets imposables 2022 se décomposent de la manière suivante :

de janvier à juin 2022, Jules touche des indemnités nettes imposables de 2167 euros par mois soit 13 000 euros (j’arrondis pour simplifier 😉) sur l’ensemble de la période

de juillet à décembre 2022, Jules touche un salaire net imposable de 3333 euros par mois soit 20 000 euros sur l’ensemble de la période

Jules ne s’est jamais vraiment intéressé à son taux de prélèvement à la source. Il ne modifie pas le taux personnalisé que lui applique l’administration fiscale. Comme nous l’avons vu, celle-ci se base sur les revenus qu’il a perçus en 2020 et 2021 pour la définition de son taux personnalisé et applique donc 11,8%. Ainsi, en 2022, Jules se verra prélever, à la source, les montants suivants :

👉 33 000 € x 11,8 % = 3 894 €

OK !

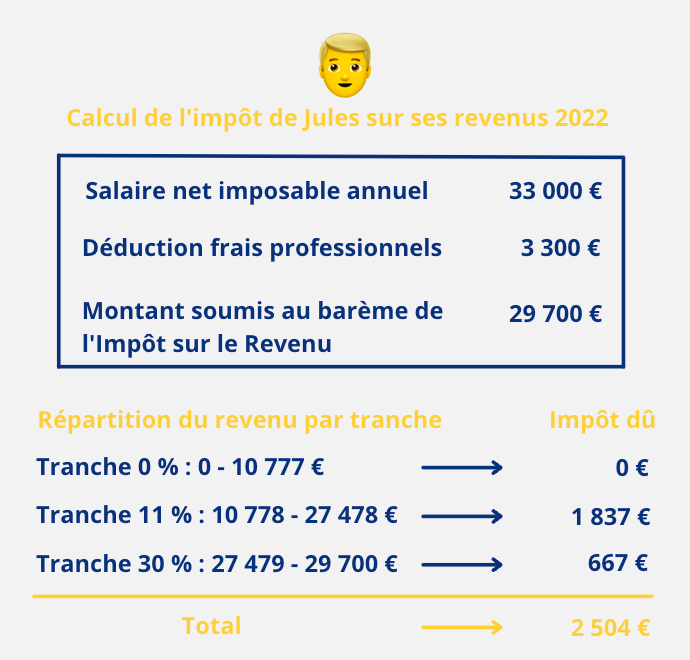

Calculons maintenant l’IR dû par Jules sur ses revenus 2022 :

Bonne surprise pour Jules 🎉 ! En déclarant ses revenus 2022, il s’aperçoit qu’il a été prélevé à la source de 3 894 euros au lieu des 2 504 euros d’IR dus. L’administration fiscale lui remboursera donc 1 390 euros à l’été 2023.

Si Jules avait déclaré sa baisse de revenus à l’administration fiscale début 2022, il aurait pu ajuster son taux de prélèvement à la source et n’aurait donc pas eu à “avancer” cet argent. Il aurait donc pu augmenter son niveau de vie ou épargner en 2022.

🚨 Cette révision à la baisse du taux n’est possible que si le montant des prélèvements une fois révisés baisse d’au moins 10 % par rapport à l’impôt prélevé avant la modification. Ce seuil pourrait être abaissé à 5% si l’article 3 du projet de loi de finances 2022 est adopté en l’état.

Quel enseignement tirer de ces trois exemples ?

Comprendre tout d’abord que l’impôt prélevé à la source n’est pas égal à l’impôt qui sera dû de manière définitive au titre d’une année. Mieux il sera estimé, plus vous pourrez anticiper les sommes restant à verser ou à récupérer.

Bien évidemment, vous êtes libres de procéder ou non aux ajustements de prélèvements à la source. Ce qui compte, dans tous les cas, c’est d’en connaître les conséquences et d’être sûr d’avoir l’argent nécessaire disponible.

Après les exemples, place à la pratique !

Guide pratique pour modifier son taux de prélèvement à la source

Vos revenus ont varié de manière significative, vous vous êtes pacsés, mariés, vous devenez parents et vous souhaitez adapter votre taux de prélèvement à la source ?

Alors voyons comment faire 🤓 :

Connectez-vous sur votre espace personnel sur le site https://www.impots.gouv.fr/ puis cliquez sur l’onglet “votre espace particulier” en haut à droite de votre écran :

Une fois que vous vous êtes identifié à l’aide de votre numéro fiscal (figurant sur vos précédents avis d’imposition), cliquez sur la rubrique “prélèvement à la source” dans le bandeau central.

Vous avez ensuite deux options :

Si vous souhaitez signaler un changement (mariage, pacs, naissance, divorce…) qui aura un impact sur le calcul de votre impôt (nous aborderons ces thèmes dans de prochains articles 😉), cliquez sur l’onglet “signaler un changement” en haut à gauche de votre écran et renseignez les éléments demandés (la modification de votre taux suite à ce changement sera effective dans un délai d’un à trois mois).

Si vous voulez moduler votre taux de prélèvement à la source, suite à une hausse ou une baisse de vos revenus, il vous faut alors cliquer sur la case “actualiser suite à une hausse ou une baisse de vos revenus”, sous votre taux de prélèvement actuel.

Dans une première fenêtre, on vous interroge sur votre situation (êtes-vous titulaire d’une pension d’invalidité, avez-vous des personnes à charge…) pour vérifier que votre situation n’a pas changé. Si les informations ne sont pas exactes, procédez aux modifications nécessaires puis cliquez sur “continuer”.

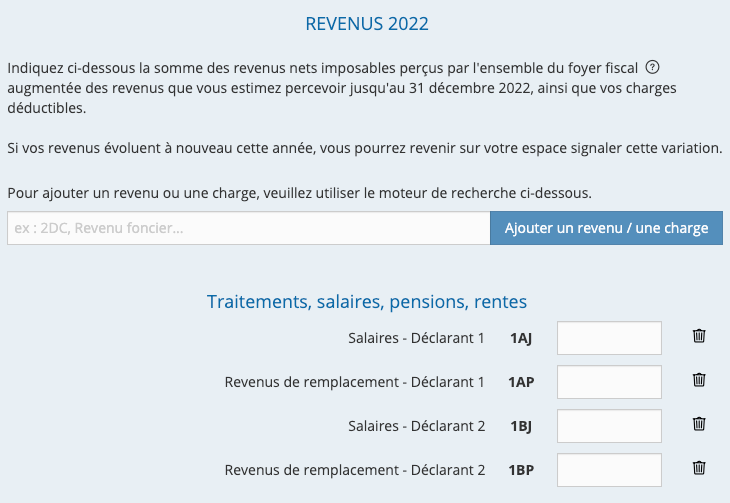

Vous arriverez alors sur une fenêtre indiquant ceci :

Dans le cas présenté, il s’agit d’un couple qui a déclaré des salaires et des revenus de remplacement (chômage, assurance maladie…). Vous pouvez ajouter ou retirer une rubrique pour coller à votre cas.

Pour le cas d’un célibataire ayant simplement des salaires, vous saisirez votre salaire net imposable estimé dans la case “1AJ”.

Comment l’estimer ?

Vous pouvez être confrontés à des situations différentes :

Situation n°1 : vous connaissez votre nouveau revenu net imposable (suite à une augmentation ou un changement de job) : il vous suffit alors d’additionner les salaires nets imposables déjà perçus au titre des mois de l’année déjà écoulés avec les salaires nets imposables restant à percevoir jusqu’au 31 décembre.

Situation n°2 : vous connaissez uniquement votre nouveau salaire brut : dans ce cas, vous pouvez vous rendre sur le simulateur Urssaf que je vous mets en lien et remplir la case “salaire brut” pour obtenir le montant de votre nouveau salaire net avant impôt: https://mon-entreprise.urssaf.fr/simulateurs/salaire-brut-net.

⚠️ Attention, ce montant ne sera pas identique à votre salaire net imposable mais cela vous donnera un ordre d’idée assez fiable (pour calculer de manière précise votre salaire net imposable, il faut notamment prendre en considération les cotisations patronales, mutuelle et prévoyance que l’URSSAF n’intègre pas dans sa simulation). Vous additionnerez ensuite le montant des nouveaux salaires à percevoir avec le montant des salaires nets imposables déjà perçus.

Une fois que vous aurez validé ces nouveaux revenus, votre taux de prélèvement à la source sera modifié et transmis à votre employeur dans un délai d’un à deux mois.

🚨 Nous avons évoqué ici principalement les salaires. Cependant, si d’autres revenus ou charges sont applicables à votre situation, il faudra également les actualiser. L’estimation de vos nouveaux revenus nets ne doit pas être faite à la légère : si l’administration constate un écart d’au moins 10 % entre les prélèvements modifiés et ceux qui auraient dû être réalisés compte tenu de vos revenus finalement constatés, des pénalités pourront s’appliquer.

Enfin, si vous n’êtes pas sûr de votre coup, vous pouvez simplement simuler l’impôt dû sur vos nouveaux revenus et anticiper la régularisation future. Pour vous aider, vous pouvez utiliser le simulateur que j’ai partagé aux abonnés dans la première partie. Abonnez-vous gratuitement pour y accéder ici :

👉 Simulateur d'impôt sur le revenu d'un célibataire

Et si vous avez une question, n’hésitez pas à me la poser en commentaire.

Voilà, c’est “tout” pour aujourd’hui 🙂.

J’espère que cet article vous a été utile ! N’hésitez pas à le partager à toutes les personnes que ça pourra intéresser !

Pour recevoir les prochains articles directement dans votre boîte mail et bénéficier gratuitement des mini-simulateurs, abonnez-vous ici 👇

Et surtout, n’hésitez pas à me faire part de vos commentaires et à m’indiquer les sujets qui pourraient vous intéresser dans le formulaire ci-dessous. Vos retours sont précieux 🙏

👉 Laissez votre avis sur cet article

Et si vous voulez juste laisser un commentaire ou une question, c’est ici 👇

Vincent 👋

🚨Petit avertissement : le contenu de cet article ne constitue en aucune manière un conseil juridique ou financier. Nous ne connaissons pas votre situation et nous ne pouvons donc prétendre vous apporter une réponse à une problématique particulière. Le contenu présenté ne constitue nullement une réponse à une question juridique précise mais vise à apporter des éclairages sur des sujets juridiques, financiers et sociaux pour vous permettre de mieux comprendre ces derniers et leurs implications pratiques.

Top le petit tuto pour modifier son taux 🤗 🙏🏻